房企物业大进击!世纪金源服务赴港IPO,两大依赖症,一大忧虑

又有一家物业公司赴港IPO了!2021年过去一个月不到,杠杆游戏不完全统计,这已经是第三家。

最近递交招股书的是世纪金源服务集团有限公司(世纪金源服务),说个冷笑话:不是世纪佳缘,时间在1月20日晚。本月前递交的两家分别为新希望服务和德信服务。

如果说2020年是房企分拆物业上市的加速之年,2021年按照这个势头,可能将会是爆发之年。

此次的世纪金源服务成色如何?我们来看看他的招股书。

1、临危受命3年多后,黄氏兄弟进军港交所

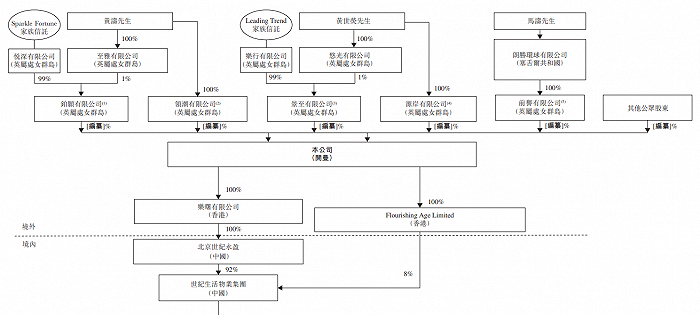

世纪金源服务的历史可追溯至1990年代,当时控股股东(黄涛和黄世荧)的家族成员等各方成立福州金源物业管理有限公司,坐标为福州,最初是专注于向控股股东集团提供配套的物业管理。

这里,有个小插曲是,2017年6月,福建当地党报要闻版发声:鉴于黄如论涉嫌行贿犯罪,免除……等职务。黄如论就是世纪金源集团的老板,世纪金源集团为世纪金源服务控股股东集团的成员公司——这句话够绕的,看不懂问该司招股书。

回到正题,彼时,世纪金源的权杖也从黄如论转移到儿子黄涛的手里。

2017年,黄涛和黄世荧两兄弟分别持有世纪金源60%和40%的权益。

2011年,世纪生活物业集团成立。黄涛和黄世荧也是各持股60%和40%。上市筹备期,黄氏两兄弟为世纪金源服务引入了战投,即朗胜环球有限公司创办人马涛。

从招股书里可以看到,引入马涛的目的是为了:

“凭借其资源和能力,能够为世纪金源服务在多个区域市场的未来业务拓展提供见解和建议,为集团带来实际利益。”

经过一系列调整后,世纪金源服务最终的股权架构如下:

最终黄涛和黄世荧两兄弟持有股份降低到55.20%和36.8%,马涛持股8%。

招股书显示,截至2020年9月30日,世纪金源服务在管项目为223个,总合约建筑面积7410万平米,在管总建筑面积6390万平米。物业管理服务覆盖16省、市、自治区,其中主要位于北京、福建、云南、安徽和贵州。

2、营收数据稳步增长,资产负债率近2年来最高

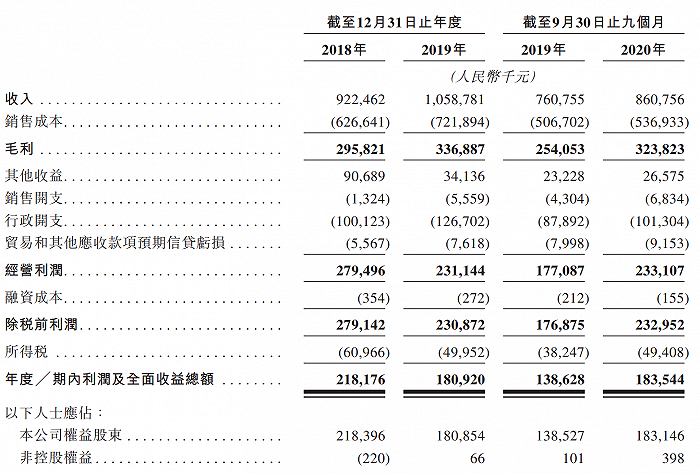

根据招股书数据,2018年、2019年、2019年前九个月及2020年前九个月,世纪金源服务的营收分别为9.22亿元、10.59亿元、7.61亿元及8.61亿元;

上述时间段毛利分别为2.96亿元、3.37亿元、2.54亿元及3.24亿元;

归属股东净利润分别为2.18亿元、1.81亿元、1.39亿元及1.83亿元;

毛利率分别为32.1%、31.8%、33.4%及37.6%。除了归属股东净利在2019年有所下滑外,其他经营收据均呈稳步上升趋势。

在兴业证券统计中,杠杆游戏看到,2020年上半年,主要物管公司的平均毛利率为29.8%,毛利率平均增速为42.6%。基于此,世纪金源服务的毛利率高于平均,但增速低于平均较多。

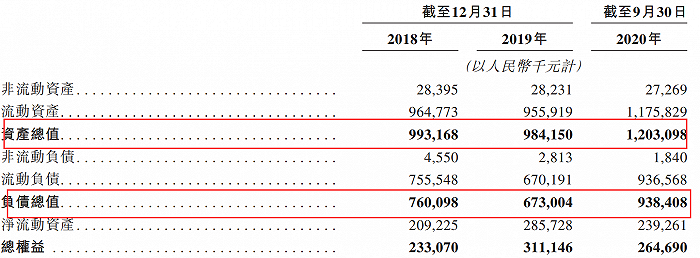

资产及负债方面,截至2020年9月30日,世纪金源服务的资产总值为12.03亿元,同期总负债为9.38亿元,资产负债率为78.0%。相比2018年末的76.5%、2019年末的68.4%,世纪金源服务的资产负债率达到了近2年的最高值。

具体来看,负债的增加主要是流动负债增加所致。2019年底该数据仅为6.70亿元,2020年9月30日攀升为9.37亿元。

流动比率由截至2019年12月31日的142.6%下降至截至2020年9月30日的125.5%,同样是由于流动负债增加。

招股书解释:

流动负债增加主要是由于其的贸易和其他应付款项增加,而有关增幅主要因我们应付股息的增加。

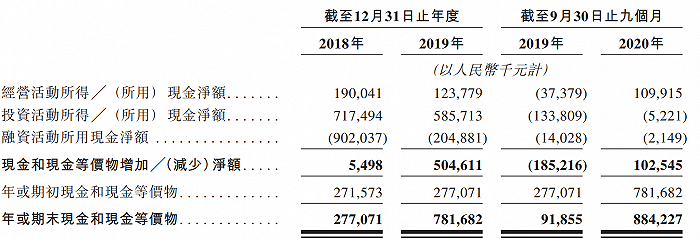

现金流方面,截至2019年9月30日,世纪金源服务的经营活动所得现金流净额为-3737.9万元,2020年同期扭负为正,为1.1亿元;

投资活动所得现金流净额仍为负值,但有所缩窄,从2019年9月30的-1.34亿元缩至2020年同期的-522.1万元;

融资活动所用现金净额同样缩窄,2019年9月30日为-1402.8万元,2020年同期为-214.9万元。

综上,世纪金源服务的期末现金和现金等价物同比大增,2019年9月30日为9185.5万元,2020年同期增长至8.84亿元。

3、依赖症严重,增值服务忧虑

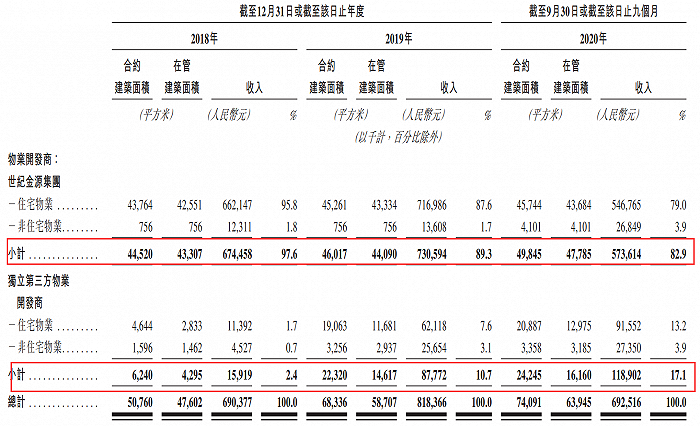

此外,杠杆游戏还认为有几点值得注意。一是严重依赖控股股东世纪金源集团。下图看到,2018年、2019年及截至2020年前九个月,世纪金源集团方面的营收分别占其物业管理服务所得总收入的97.6%、89.3%和82.9%。

好消息是占比似乎在逐年降低,坏消息是80%+的输血程度依然很高。

不过话说回来,在如今赴港上市的大多数物管企业里,依赖母公司输血的占多数,世纪金源服务并不是个例。

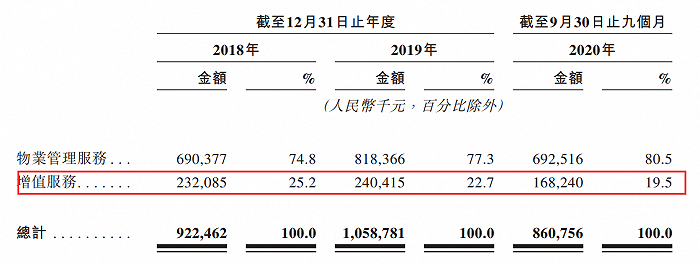

另一点更严重:增值服务占比逐年降低。从招股书披露的数据显示,2018年、2019年及截至2020年前九个月,世纪金源服务增值服务的占比分别为25.2%、22.7%、19.5%,呈逐渐下降的趋势。

杆友们大都知道,如今物管企业估值之所以这么高,甚至有些上市的物业公司市值超过母公司,主要就是资本市场对物管公司的想象空间寄予厚望。

承载这一想象空间的,就是增值服务。物业企业成长路径主要有两条:一是通过做大基础物业规模实现成长,二是开拓增值服务市场、挖掘潜在商业空间。

增值服务相比于基础的物管服务,前者是十万亿级别的市场,而后者仅是万亿级别的市场。

世纪金源服务的增值服务趋势,不是件好事。

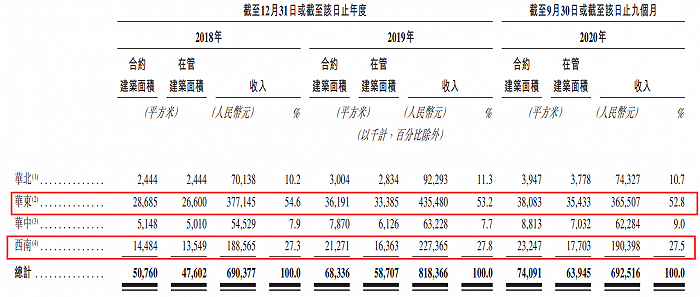

此外,世纪金源服务还有另一依赖症:区域依赖。

招股书里也提到,截至2018年和2019年12月31日以及2020年9月30日,其于北京、福建、云南、安徽和贵州的在管总建筑面积占截至相同日期物业管理服务收入的81.5%、80.0%和77.4%。

且世纪金源服务预期,短期内于上述地方将继续占极大比重。所以,倘若上述地区政策或营商环境出现任何不利发展情况,则会对其的业务、财务状况和经营业绩造成重大不利影响。

趋势来看,房地产黄金时代过去后,物业俨然成为另一个赛道,大佬们争相抢跑。世纪金源服务只是2021年更猛烈浪潮中的其中一名进击者。

繁华背后,到底是资本泡沫,还是另一个未来?